Menghitung BEP Produk Rekayasa Teknik

Kelas 11

Kewirausahaan Rekayasa

Produk Rekayasa Sistem Tenik

Menghitung BEP

Kewirausahaan Rekayasa

Produk Rekayasa Sistem Tenik

Menghitung BEP

Cara Menghitung BEP (Break Even Point) Yang Benar

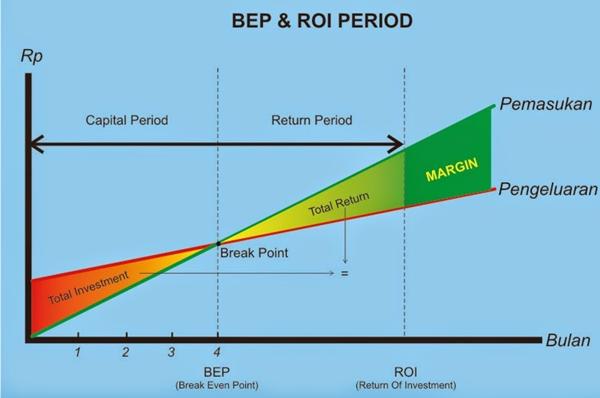

Menghitung BEP – Bagi yang biasa dengan akuntansi pasti tahu dengan yang namanya Break event Point (BEP). Ini merupakan titip dimana pendapatan dari usaha dengan model yang akan kita keluarga atau bisa dikatakan tidak mengalami kerugian maupun keuntungan.

Bunga deposito yang terus menurun tentunya tidak memberikan efek yang baik bagi kita untuk bisa meningkatkan daya beli karena disebabkan oleh inflasi lebih besar daripada bunga deposito.

Apabila anda memulai usaha baru untuk meningkatkan return tentu membutuhkan beberapa hal seperti misalnya :

1. Menghitung-hitung berapa dana yang diperlukan untuk menyewa tempat usaha, membeli peralatan, mempekerjakan karyawan dan hal-hal lain

2. Membuat proyeksi :

2. Membuat proyeksi :

- Berapa volume penjualan yang perlu diperoleh agar dapat minimal menutup seluruh biaya-biaya timbul. Ini dikenal dengan istilah Break Even Point (Biasa disingkat BEP) dimana seluruh biaya yang timbul sama dengan total penjualan yang diperoleh, sehingga perusahaan tidak memperoleh keuntungan maupun kerugian.

- Berapa volume penjualan yang diperlukan agar kita dapat memperoleh laba yang kita targetkan

Jenis Break Event Point (BEP)

1. BEP Unit : BEP yang dinyatakan dalam jumlah penjualan produk di nilai tertentu.

2. BEP Rupiah : BEP yang dinyatakan dalam jumlah penjualan atau harga penjualan tertentu.

1. BEP Unit : BEP yang dinyatakan dalam jumlah penjualan produk di nilai tertentu.

2. BEP Rupiah : BEP yang dinyatakan dalam jumlah penjualan atau harga penjualan tertentu.

Rumus / Cara Menghitung BEP

BEP Unit = (Biaya Tetap) / (Harga per unit – Biaya Variable per Unit)

BEP Rupiah = (Biaya Tetap) / (Kontribusi Margin per unit / Harga per Unit)

BEP Rupiah = (Biaya Tetap) / (Kontribusi Margin per unit / Harga per Unit)

Keterangan :

• BEP Unit / Rupiah = BEP dalam unit (Q) dan BEP dalam Rupiah (P)

• Biaya Tetap = biaya yang jumlahnya tetap walaupun usaha anda tidak sedang berproduksi.

• Biaya Variable = biaya yang jumlahnya meningkat sejalan peningkatan jumlah produksi seperti bahan baku, bahan baku pembantu, listrik, bahan bakar, dan lain-lain

• Harga per unit = harga jual barang atau jasa perunit yang dihasilkan.

• Biaya Variable per unit = total biaya variable perunit (TVC/Q)

• Margin Kontribusi per unit = harga jual per unit -biaya variable per unit (selisih)

• BEP Unit / Rupiah = BEP dalam unit (Q) dan BEP dalam Rupiah (P)

• Biaya Tetap = biaya yang jumlahnya tetap walaupun usaha anda tidak sedang berproduksi.

• Biaya Variable = biaya yang jumlahnya meningkat sejalan peningkatan jumlah produksi seperti bahan baku, bahan baku pembantu, listrik, bahan bakar, dan lain-lain

• Harga per unit = harga jual barang atau jasa perunit yang dihasilkan.

• Biaya Variable per unit = total biaya variable perunit (TVC/Q)

• Margin Kontribusi per unit = harga jual per unit -biaya variable per unit (selisih)

Contoh BEP perhitungan

Ada 3 elemen dari rumus BEP yang menyusun perhitungan BEP tersebut diantaranya :

1. Fixed Cost (Biaya tetap) yaitu biaya yang dikeluarkan untuk menyewa tempat usaha, peralatan, komputer dll. Biaya ini adalah biaya yang tetap kita harus keluarkan walaupun kita hanya menjual 1 unit atau 2 unit, 5 unit, 100 unit atau tidak menjual sama sekali.

1. Fixed Cost (Biaya tetap) yaitu biaya yang dikeluarkan untuk menyewa tempat usaha, peralatan, komputer dll. Biaya ini adalah biaya yang tetap kita harus keluarkan walaupun kita hanya menjual 1 unit atau 2 unit, 5 unit, 100 unit atau tidak menjual sama sekali.

2. Variable cost (biaya variable) yaitu biaya yang timbul dari setiap unit penjualan contohnya setiap 1 unit terjual, kita perlu membayar komisi salesman, biaya antar, biaya kantong plastik, biaya nota penjualan, dll.

3. Harga penjualan yaitu harga yang kita tentukan dijual kepada pembeli

Contoh penggunaan rumus untuk menghitung Break Even Point :

1. Rumus BEP untuk menghitung berapa unit yang harus dijual agar terjadi Break Even Point :

Total Fixed Cost

__________________________________

Harga jual per unit dikurangi variable cost

Contoh :

Fixed Cost suatu toko lampu : Rp.200,000,-

Variable cost Rp.5,000 / unit

Harga jual Rp. 10,000 / unit

Fixed Cost suatu toko lampu : Rp.200,000,-

Variable cost Rp.5,000 / unit

Harga jual Rp. 10,000 / unit

Maka BEP per unitnya adalah

Rp 200.000

__________ = 40 unit

10.000 – 5.000

Rp 200.000

__________ = 40 unit

10.000 – 5.000

Artinya perusahaan perlu menjual 40 unit lampu agar terjadi Break Even Point. Pada pejualan unit ke 41, baru mulai memperoleh keuntungan

2. Rumus BEP untuk menghitung berapa uang penjualan yang perlu diterima agar terjadi BEP :

Total Fixed Cost

__________________________________ x Harga jual / unit

Harga jual per unit dikurangi variable cost

Dengan menggunakan contoh soal sama seperti diatas maka uang penjualan yang harus diterima agar terjadi BEP adalah

Rp.200,000

_________ x Rp.10,000 = Rp.400,000,-

10,000 – 5,000

_________ x Rp.10,000 = Rp.400,000,-

10,000 – 5,000

Komentar

Posting Komentar